※本記事は2025年8月時点の公的情報をもとに、筆者の体験を交えて整理しています。最新の制度や条件は一次情報で必ずご確認ください。

「扶養内って、結局なにがどう違うの?」

「扶養内で働きたい」とよく聞きますが、そもそも扶養ってどういう仕組みなんだろう?

私自身、正社員を辞めてから初めて「いまの自分は、何をどこまで払うの?」と疑問が止まりませんでした。

知っているつもりでも、意外と知らないことが多いと気付きます。

この記事は私の整理メモでもあります。最新の年収ラインと「落とし穴」の避け方を、生活者目線でまとめてみました。

なんとなくでも全体像をつかんでおけば、これから働き方を選ぶときに、きっと役に立つはずです。

はじめまして、牧野いとです。

仕事と育児の両立に悩み、新卒から10年以上勤めた会社を退職。

その後、WebマーケティングやWebデザインを学び、現在はオンライン事務として働きながらブログを運営中。

「このままでいいのかな」と感じたとき、少し立ち止まるきっかけとなるような記事を目指しています。

📌詳細プロフィール

【関連記事】

👉シリーズ#1「パートと業務委託、どっちがいい?」はこちら。

税金と社会保険の「扶養」は別モノ

「扶養内で働きたい」ってよく聞きますが、実は“扶養”って、税金と社会保険でまったく別の制度。

まずはこの2つを分けて考えることが、理解の近道です。

「扶養」には2種類ある

ひとことで「扶養」といっても、2つの意味があります。

1つは税金の扶養、もう1つは社会保険の扶養。

仕組みも判定基準もまったく別なので、まずはざっくり違いを見てみましょう。

この図のとおり、「扶養」の基準は〈税金〉と〈社会保険〉でまったく別ものです。

数字ごとに制度がまったく違うんです。

ここをごちゃまぜにすると、「あれ、なんで控除されないの?」という混乱が起きやすくなります。

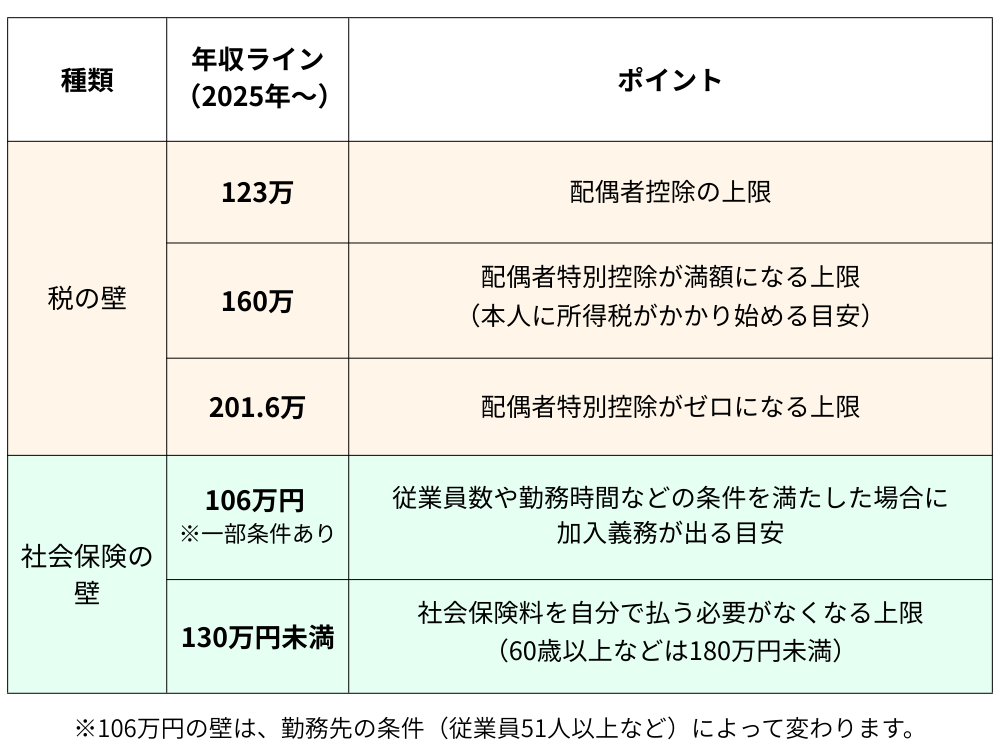

年収の壁は何がどう変わるの?

2025年からは、税の“壁”の数字が改正されました。

「123万」「160万」「106万」「130万」…この壁をまとめて把握しましょう。

「壁」ってなに? まずは全体をざっくり把握

税のラインの出典:OBC「配偶者控除とは?…」(2025/07/08更新)

- 税の壁(オレンジ) … 配偶者の年収が増えると、夫(または妻)の所得税が変わります

- 社会保険の壁(緑) … 一定以上の年収になると、自分が社会保険料を払う必要が出てきます

⚠️誤解しやすいポイント

業務委託契約の場合は「雇用」ではなく個人事業主としての契約となるため、これらの社会保険の加入条件は当てはまりません。(パート・アルバイトなど、雇用契約の方が対象です!)

“社会保険の扶養”は、働き方や職場の規模でも変わる

週20時間以上働いていて、月8.8万円以上の収入がある人は、「106万円の壁」で社会保険の扶養から外れる可能性があります。

次の5つの条件すべてに当てはまる場合、健康保険と厚生年金の加入が必要です。

- 従業員51人以上の企業(※厚生年金の加入者数でカウント)

- 週20時間以上働いている

- 月8.8万円以上の「所定内賃金」がある(残業代・通勤手当・賞与などは含まない)

- 学生でない

- 2か月を超えて働く予定である

特に「週20時間以上勤務」は、今後より重要な基準となる可能性が高く、この条件だけで社会保険の加入が必要になるケースが増えていくと考えられています。

将来的には、「賃金要件(8.8万円)」が撤廃され、雇用契約の「週20時間以上」だけで加入判定される制度へと移行する動きもあります。(▶厚生労働省|社会保険の加入対象の拡大について)

130万が壁なのに、106万でも扶養が外れるの?

はい、先述の5条件を満たす人は106万で社会保険加入になります。

税の壁(123万/160万)とは別制度です。

こうやって一覧にしてみると、「壁」というよりも、もはや「関所」みたいですよね。一つ越えるたびにチェックが入る感じで、気が抜けません…!

よくある誤解と落とし穴

「扶養内で働く=130万未満なら安心」と思いがちですが、実は落とし穴も多く、制度ごとに判断基準がバラバラです。

特に、こんな誤解が多い印象でした。

誤解①:「123万円を超えたら、即・扶養から外れる?」

いいえ、それは「税金上の扶養」の話です。

社会保険の扶養は、原則として「年収130万円未満」なら継続可能。

ただし、先述の“5条件”に当てはまると、130万未満でも扶養を外れるケースがあります。

誤解②:「106万円の壁がよく分からない」

これは、一定の条件を満たした短時間労働者に対して、年収130万円未満でも社会保険の加入義務が生じるという制度です。

前セクションでも紹介していますが、改めて整理します!

- 従業員51人以上の企業(※厚生年金の加入者数でカウント)

- 週20時間以上働いている

- 月8.8万円以上の「所定内賃金」がある(残業代・通勤手当・賞与などは含まない)

- 学生でない

- 2か月を超えて働く予定である

特に「従業員数」と「月収のカウント方法」が落とし穴になりやすいポイントです。

誤解③:「130万円までは安心?」

じつは、「130万円ちょい超え」ゾーンが一番損しやすいです。

社会保険料が発生するわりに、手取りがあまり増えないためです。

このため、「手取りをしっかり増やす」なら、150〜160万円超を目指すのが効率的。

逆に、「扶養内で働きたい」なら、130万円未満にきっちり収めたほうが安心です。

あわせて「会社の配偶者手当の支給条件」も確認しておくと◎。

誤解④:「交通費やボーナスは“壁”に入らない?」

意外と知られていませんが、「壁に含めるかどうか」は制度ごとに違います。

特に「130万の壁」では、通勤手当や賞与も含めた“見込み年収”で判断されるため要注意。一時的に超えた場合の“救済措置”があるケースもあります。(保険者による)

なお、こちらの「130万円の壁」についても、将来的には“見込み年収”ではなく、雇用契約ベース(週の勤務時間など)での判断に一本化される方向が検討されています。

残業や交通費などの変動収入に左右されない制度へと見直されつつあります。(▶NRIレポート|2025年制度改正で「年収の壁」はどの程度動いたか)

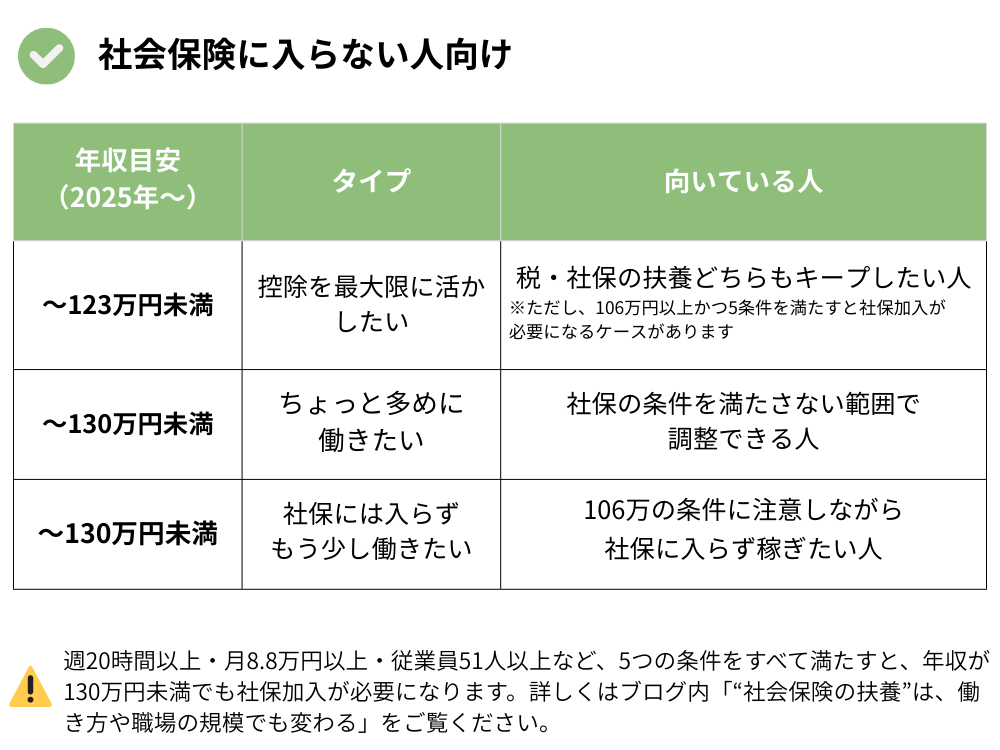

結局いくらまでが正解?パターン別に見てみよう

「130万?160万?…結局どこを目指せばいいの?」と悩む方も多いかもしれません。

でも、まず決めるべきはゴールの金額ではなく、「自分がどんな働き方をしたいか」です。

たとえば、

- 育児優先で、無理なく続けたい

- 保障を取りにいきたい

- しっかり稼いで貯金したい など

「生活の優先順位」や「自分の体力・時間」に合った働き方を選ぶことで、必要な年収ラインが自然と見えてきます。

働き方別・おすすめ年収ライン(2025年~)

※税の目安(123万/160万/201.6万)は2025年改正に基づく。

「130万をちょっと超える」ゾーンは、保険料の影響で手取りが伸びにくくなります。

行くなら160万ラインまで寄せると手取りが安定しやすくなります。

知っておきたい、2025年以降の制度変更の方向性

「106万の壁」は、これから数年かけて“壁”ではなくなっていくかもしれません。

というのも、短時間労働者への社会保険の適用拡大が進んでおり、すでに2024年10月には「従業員51人以上の企業」まで拡大済み。

さらに、今後は企業の規模に関係なく、週20時間以上で社保加入が原則になる方針です(時期は未定ですが、公布から3年以内が目安とされています)。

つまり、「うちは小さい会社だから関係ないよね」と思っていても、数年後には対象になる可能性が高いということです。

また、加入条件のひとつだった「月収8.8万円以上」という賃金要件も撤廃される予定なので、「収入少なめの扶養内パート」も影響を受けやすくなります。

今は該当していなくても、“いつかの自分”に関係してくるかもしれません。

制度変更は、じわじわと生活に入り込んできます。定期的に情報をアップデートしていきましょう。

まとめ|まずは「違い」を知ることから

「扶養内」は、〈税〉と〈社会保険〉で意味が違います。

2025年には税の壁が上がり、社会保険も今後さらに拡大予定です。

“越える”のか“抑える”のか、まずは方向性を決めることで、働き方の選択がしやすくなります。

制度は変わっていきますが、大事なのは「自分に合った働き方」を選ぶこと。

迷ったときは、「いくら稼ぐか」より「どんな日々を送りたいか」に立ち返ってみてください。

👉次回は、シリーズ#3|扶養内フリーランスは開業届を出すべき?何が変わる?【2025年】

参考にした公的情報・一次情報

税(金額ライン・通勤手当)

- 国税庁|タックスアンサー「配偶者控除」(No.1191)

- 国税庁|タックスアンサー「配偶者特別控除」(No.1195)

- 国税庁|タックスアンサー「パート収入はいくらまで所得税がかからないか」(No.1800)

- 国税庁パンフ「家族と税」(本人160万円以下は所得税非課税の目安、配偶者特別控除の図解)

- 国税庁|令和7年度税制改正(基礎控除・給与所得控除の見直し)特設ページ

- 電車・バス通勤者(No.2582)(月15万円まで非課税)

- マイカー・自転車通勤者(No.2585)(距離別の非課税限度額)

社会保険(106万・130万の考え方)

- 厚生労働省|「年収の壁」への対応

- 厚生労働省|年金・社会保険の加入対象の拡大(企業規模要件の段階的縮小・撤廃、賃金要件8.8万円の撤廃=公布から3年以内の方針)

- 日本年金機構|短時間労働者に対する適用の拡大(所定内賃金の定義や除外賃金)

- 日本年金機構|所定内賃金8.8万円の算定対象(FAQ)

- 全国健康保険協会(協会けんぽ)|被扶養者の認定基準(130万円未満(見込み年収)/60歳以上・一定の障害は180万円未満/一時的超過の扱い)

解説(実務向け・補助ソース)

免責と情報について

この記事は公的な一次情報をベースに、生活者目線で整理しています。最終判断は所轄(税務署・年金事務所・加入健保)や所属先の就業規則でご確認ください。(最終確認:2025/8/14)

本記事は、Googleポリシーに基づき作成しています。